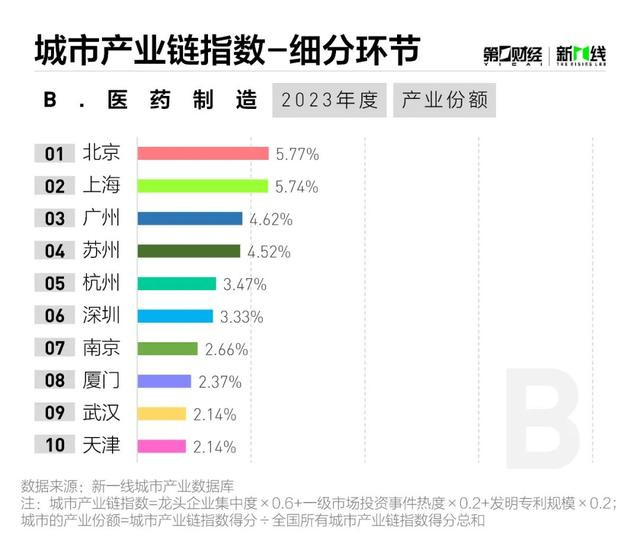

生物医药之城在争什么 医药制造!

医药制造项目已成为各个城市争夺生物医药产业的核心,无论是一线还是新一线。数据上看也是如此。该链条上前十名城市的产业份额为36.76%,远低于研发、销售等其他链条。

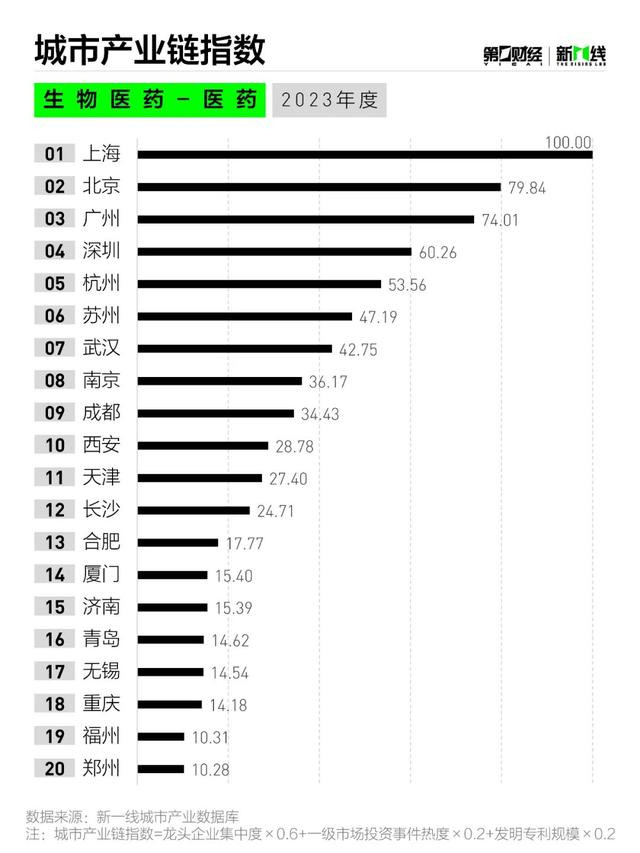

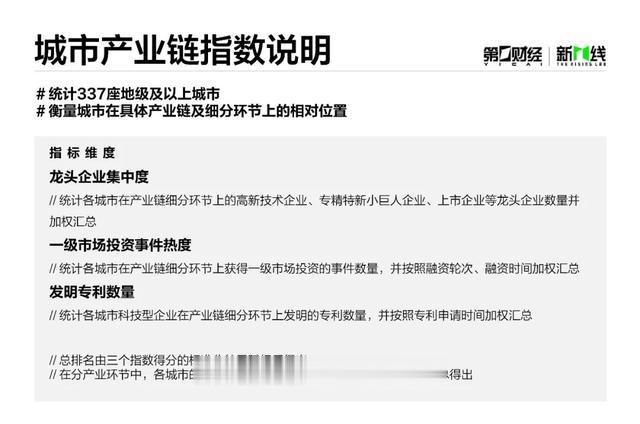

2024年起,第一财经·新一线城市研究所聚合龙头企业集中度、一级市场投资事件热度、发明专利数量三大维度数据,推出城市产业链指数系列报告。

在医药产业,目前中国最强城市分别是上海、北京、广州。此外,进入前十的城市还有深圳、杭州、苏州、武汉、南京、成都和西安。

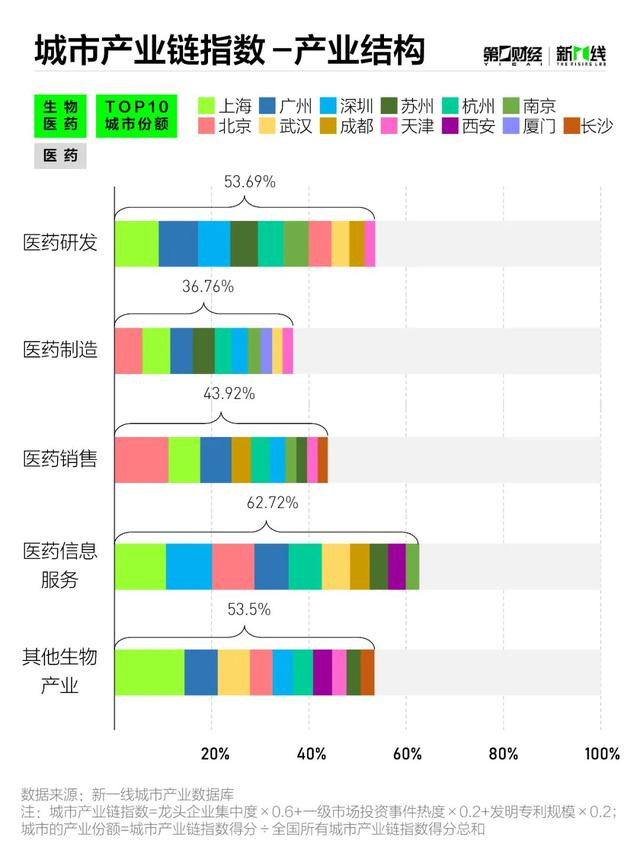

广泛意义上的生物医药产业包含了医药和器械两个行业。医药行业的核心链条又可以细分为研发、制造和销售。

由此延伸的产业链环节还包括医药信息化、智慧医院等组成的医药信息服务环节,以及医学检验、实验室试剂等组成的其他生物产业。

这两个“延链”的领域也是部分新一线城市寻求医药产业竞争力差异化的重要环节。

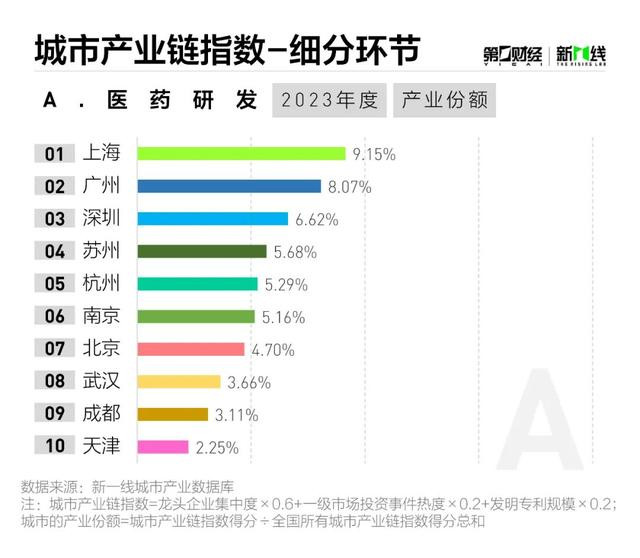

医药研发包含化药、生物制品、中药、原料药的研发,以及临床试验相关的企业。

作为医药研发产业份额排名第一的上海,近五年一类创新药上市数量占全国的四分之一。得益于创新链的溢出效应,长三角的新一线城市在研发环节均位居全国前列。

医药制造除了药品外,还包括原料药、辅材、包材等相关原料以及制药设备的制造。

在制造环节,极低的产业集中度带来城市间的激烈竞争。新一酱过往曾通过专门化率的算法对中国的主要药谷进行特征区分(点击这里可跳转查看:为什么我们赞同张江是目前唯一的“中国药谷”?)。

因此,选中正确的制药赛道,是化工和制造业资源型城市突围的关键。

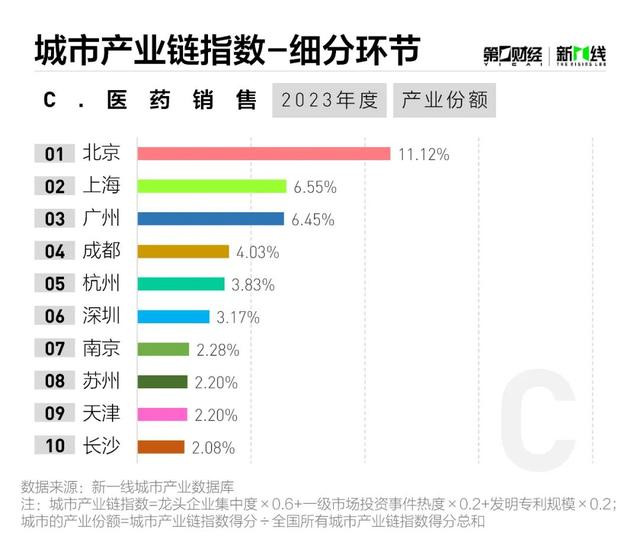

医药销售主要由批发、零售和进出口组成。成都在该环节优势突出,是全国性的医药流通中心城市。从价值链的视角来看,医药流通行业有望在医药消费模式进化的背景下爆发出更大的潜力。

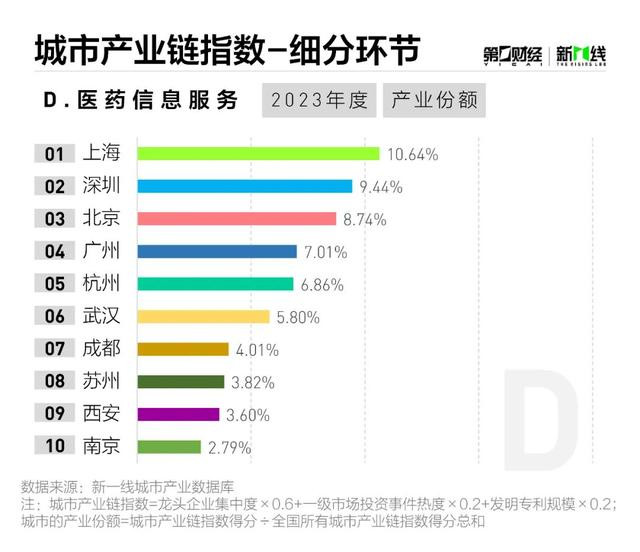

随着“数字化”概念在各行业的持续渗透,医药信息化服务也成为更多城市重点布局的新赛道。

这其中,有以“上药云健康”为代表的传统药企数字化转型新平台,也有具备互联网基因的O2O平台产品“叮当快药”。产业主体的多元化为城市在这个环节的布局带来更多想象空间。

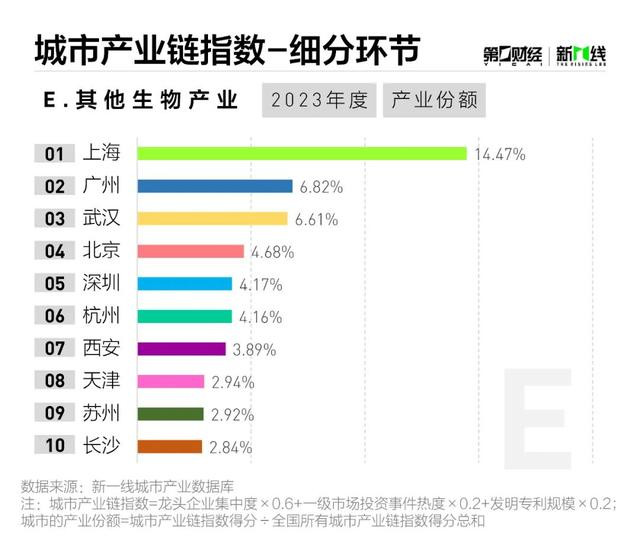

其他生物产业涵盖的是泛医药概念下的技术配套型行业。

武汉在该环节的产业份额达到6.61%。依托光谷生物城龙头药企和城市整体的生物研究资源,武汉重点深耕实验室试剂、基因测序等细分领域,从而进一步赋能整个产业链条。

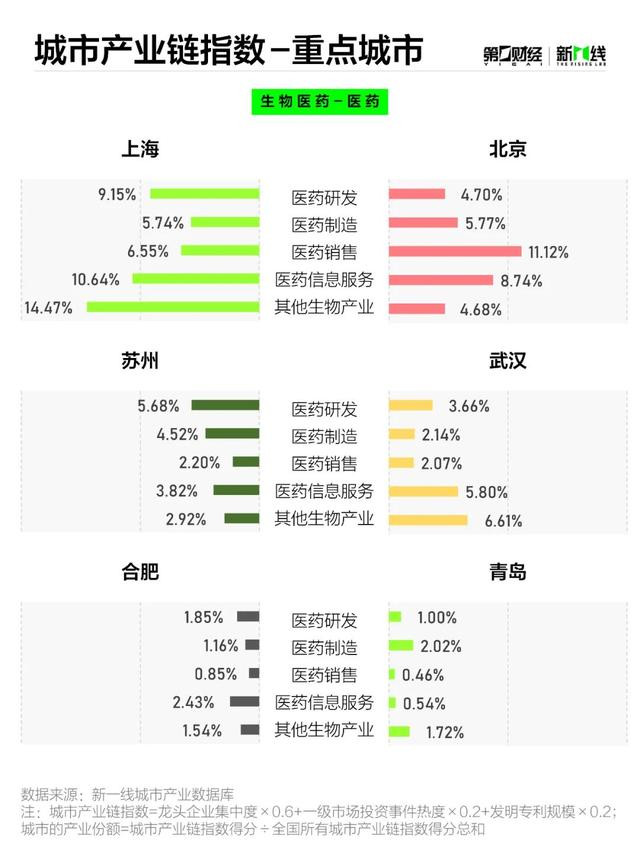

从重点城市的产业结构来看,新一线城市的布局大多侧重价值更高的上游与下游延链环节。

与长三角头部医药城市不同,合肥在医药信息服务领域打造出了一条特色产业链,各类产业展会的集聚也说明了这一点。2023年,国家药监局信息中心的“2023药品数智发展大会”、第十七届中国卫生信息技术/健康医疗大数据应用交流大会均在合肥举办。

本土便利店外资便利店城市便利店全家